România și-a consolidat în ultimele decenii poziția de exportator important în Uniunea Europeană, atingând niveluri record ale exporturilor de bunuri și servicii.

În 2023, exporturile de bunuri au însumat circa 93 de miliarde de euro, în ușoară creștere față de 2022, iar estimările pentru 2024 indică depășirea pragului de 100 de miliarde de euro.

Această evoluție pozitivă este susținută în principal de câteva industrii-cheie, precum industria auto, sectorul IT, agricultura, petrol și energie, industria chimică, metalurgia, textilele și mobilierul. În cele ce urmează vom detalia fiecare dintre aceste industrii exportatoare majore, cu cele mai recente date disponibile (până în 2025), valorile exporturilor în euro și principalii parteneri comerciali, precum și evoluția din ultimii ani și tipurile de produse sau servicii exportate.

Pentru început, tabelul de mai jos sintetizează cele mai importante industrii exportatoare ale României, alături de valorile aproximative ale exporturilor și principalele destinații de export (țări partenere):

| Industria | Valoare exporturi (recent) | Principale țări de destinație |

| Industria auto (autovehicule și componente) | ~30 miliarde € (2022) | Germania, Italia, Franța, Ungaria |

| Industria IT și servicii digitale | ~16–17 miliarde € (≈18 mld. USD în 2022) | Statele Unite, Marea Britanie, Germania (clienți globali) |

| Agricultură și produse alimentare | ~12 miliarde € (2022, total agroalimentar) | Egipt, Turcia, Algeria (cereale în afara UE); Belgia, Italia, Spania (UE) |

| Petrol și energie (carburanți, electricitate, gaze) | ~7 miliarde € (2022, carburanți + energie) | Carburanți: Bulgaria, Ucraina, Ungaria; Electricitate: Ungaria, Serbia |

| Industria chimică și mase plastice | ~5 miliarde € (estimativ 2022) (deficit comercial mare) | Ungaria, Germania, Italia (îngrășăminte, produse petro-chimice) |

| Industria metalurgică (oțel, aluminiu) | ~4 miliarde € (estimativ, 2022) | Italia, Germania, Turcia (produse metalice) |

| Industria textilelor și confecțiilor | ~3 miliarde € (estimativ, în scădere) | Italia, Germania, Franța |

| Industria lemnului și mobilei | ~2,6 miliarde € (2022, mobilă) | Germania, Franța, Italia |

Nota: Valorile sunt rotunjite și aproximative, menite să ofere o ordine de mărime. Datele exacte provin din surse oficiale (INS, Ministerul Economiei, Eurostat) citate în text. În continuare, vom analiza pe rând fiecare industrie, explicând ce produse/servicii includ, cum au evoluat exporturile în ultimii 5-10 ani și către ce piețe merg în principal aceste exporturi.

Industria auto – motorul exporturilor românești

Industria auto reprezintă de departe cel mai important pilon al exporturilor românești.

Aproape jumătate din exporturile de bunuri ale României provin din acest sector: mașini, autovehicule și componente de transport. În primele 9 luni din 2023, exporturile din domeniul auto (vehicule finite plus componente asociate) au însumat 46,9% din totalul exporturilor României, adică circa 32,5 miliarde euro.

Pe întreg anul 2022, industria auto românească a generat aproximativ 30 de miliarde de euro din exporturi. Această categorie include atât autoturismele produse în țară (mărcile Dacia și Ford), cât și o gamă largă de componente și subansamble auto fabricate de numeroase firme furnizoare.

Produse exportate: Principalele bunuri exportate din industria auto sunt: autoturismele (vehiculele propriu-zise), părți și accesorii auto (de exemplu cutii de viteze, motoare, sisteme de direcție), cablaje și fire electrice pentru automobile, anvelope, precum și alte subansamble (borduri, console, sisteme de interior auto).

Conform datelor INS pentru 2022, „părți și accesorii de autovehicule” a fost cel mai exportat produs (6,37 miliarde €), urmat de autoturisme complete (5,85 mld. €), cabluri și conductori electrici folosiți în industria auto (3,95 mld. €), carburanți auto (benzină, motorină) fabricați în rafinăriile locale (3,49 mld. €, vezi și secțiunea de petrol), apoi alte subansamble auto precum console și planșe de bord (3,03 mld. €) și anvelope auto (2,11 mld. €).

Abia după aceste poziții dominate de auto apar produse din alte sectoare (de exemplu grâul, pe locul 7, cu ~1,96 mld. €). Acest lucru reflectă dominanta absolută a sectoruluiauto în structura exporturilor românești de bunuri în ultimul deceniu.

Evoluție și context: Industria auto din România a cunoscut o creștere robustă în ultimii 10 ani. Țara noastră a devenit unul dintre principalii producători de vehicule din UE (locul 6 în 2023 ca volum). În 2023 s-au produs peste 513.000 de autoturisme în fabricile Dacia (Mioveni) și Ford Otosan (Craiova), majoritatea covârșitoare fiind destinate exportului.

De fapt, România exportă anual peste 300.000 de mașini, iar recent s-a depășit pragul de 400.000 de unități exportate pe an. Această creștere se datorează investițiilor majore în capacitățile de producție (noi modele Dacia – ex. Duster, Jogger – și Ford Puma lansat la Craiova) și dezvoltării unei rețele extinse de furnizori de componente auto în țară.

Industria auto este considerată astăzi „coloana vertebrală” a manufacturii românești, contribuind semnificativ la PIB și angajând zeci de mii de lucrători. Totuși, dependența de cererea externă face sectorul vulnerabil la șocuri: de pildă, în 2020 exporturile auto au scăzut temporar din cauza pandemiei, reducând ponderea sectorului la ~41,7% din total exporturi în 2022, însă au revenit puternic în 2023 spre ~47%.

În ansamblu, în ultimii 5 ani exporturile auto au rezistat eroic perturbărilor de pe lanțurile de aprovizionare și creșterii costurilor, menținându-se la un nivel ridicat.

Sursa fotografie: CursDeGuvernare.ro

Piețe de desfacere: Principalii parteneri comerciali pentru exporturile auto românești sunt țări din Uniunea Europeană, în special acelea cu industrii auto dezvoltate sau cu cerere mare de vehicule. Germania este de departe cea mai importantă destinație (aprox. 21% din totalul exporturilor românești, incluzând multe componente și vehicule).

De asemenea, o parte semnificativă din mașini și piese merg către Italia (~10% din exporturile totale), Franța, Ungaria, Polonia și Cehia. Exporturile de componente auto (cablaje, accesorii) sunt orientate către țări cu mari uzine de asamblare auto precum Germania, Franța, Italia sau Ungaria, unde aceste piese sunt integrate în vehicule finite.

În cazul autoturismelor produse în România (Dacia, Ford), piețele de desfacere acoperă toată Europa – de la Europa de Vest (Franța, Germania, Marea Britanie – unde modelul Ford Puma fabricat la Craiova a fost cel mai vândut SUV compact) – până la piețe emergente.

O parte a producției este exportată și pe alte continente; Dacia, de pildă, a intrat recent pe piața din Marea Britanie (modelul electric Spring) și continuă expansiunea. Exporturile de vehicule românești se realizează preponderent rutier în UE și maritim către destinațiile mai îndepărtate – lunar, din Portul Constanța pleacă aproximativ 6 nave încărcate cu câte 2.000 de autoturisme, ceea ce înseamnă ~150.000 de mașini pe an transportate pe mare.

Per ansamblu, industria auto rămâne principalul motor al exporturilor României, atât la propriu cât și la figurat. Dependența de acest sector aduce beneficii (venituri mari din export și locuri de muncă), dar și riscuri (sensibilitate la crize în industria auto globală).

În lipsa industriei auto, economia românească ar resimți un șoc major – fapt subliniat chiar de oficiali, care au declarat că „economia românească s-ar prăbuși în lipsa industriei auto”.

Din fericire, perspectivele pe termen mediu rămân pozitive: Dacia pregătește noi modele, Ford și alți producători continuă investițiile, iar România începe să atragă și proiecte noi (de exemplu, investiții în vehicule electrice și baterii) care ar putea consolida pe viitor acest sector strategic.

Industria IT și serviciile digitale – o poveste de succes recentă

O evoluție spectaculoasă în ultimii ani o reprezintă industria de IT și servicii digitale din România. Deși exporturile de servicii IT nu apar în statisticile de comerț internațional de bunuri, ele contribuie semnificativ la balanța comercială și la aducerea de valută în țară.

Serviciile digitale românești (software, dezvoltare IT, servicii de outsourcing de procese de afaceri, servicii creative digitale ș.a.) au cunoscut o creștere exponențială. Între 2019 și 2023, exporturile de servicii digitale ale României aproape s-au dublat, de la 11 miliarde $ la 20 miliarde $.

Numai în anul 2022, exporturile de servicii IT și digitale s-au ridicat la aproximativ 18 miliarde de dolari (în jur de 16-17 miliarde de euro), în creștere anuală de +13% față de 2021. Această creștere a continuat și în 2023 (+14%), România ajungând pe locul 29 în lume între exportatorii de servicii livrate digital.

Ca pondere globală, România deține circa 0,4% din exporturile mondiale de servicii digitale – un procent mic, dar stabil, având în vedere competiția acerbă la nivel global.

Produse/servicii exportate: În această „industrie fără fum”, principalele „produse” exportate sunt de fapt servicii și proprietate intelectuală. România s-a specializat ca un hub IT în regiune, oferind: dezvoltare de software la comandă, servicii de outsourcing IT (proiectare și testare de aplicații, mentenanță software), servicii de centre de suport (call-center, asistență tehnică), servicii de consultanță IT și cercetare-dezvoltare în domeniul tehnologic.

De asemenea, intră aici și activități precum servicii creative digitale (design grafic, marketing digital) sau servicii financiar-contabile externalizate, multe furnizate prin platforme digitale. Practic, orice serviciu „livrabil” online, de la asistență IT până la dezvoltare de aplicații enterprise, contribuie la exporturile digitale.

România are un capital uman puternic în IT, cu peste 100.000 de specialiști software, ceea ce a atras investiții de la companii globale și proiecte mari externalizate. Centrele de dezvoltare din orașe ca București, Cluj, Timișoara, Iași furnizează soft și servicii high-tech pentru clienți din toată lumea.

Evoluție și tendințe: Cu 10-15 ani în urmă, exporturile de servicii IT ale României erau modeste, însă au crescut accelerat odată cu extinderea sectorului IT intern. Datele OMC citate de o analiză Economica.net arată o evoluție impresionantă: +82% creștere a exporturilor digitale în 5 ani (2019-2023).

Chiar și în anii de criză, sectorul a continuat să crească, semn că serviciile românești devin tot mai competitive global. Această creștere a fost susținută de investițiile străine în centre IT locale, de apariția multor firme românești de software orientate spre export și de brandingul de țară al României ca sursă de specialiști bine pregătiți în tehnologie.

În 2023, România a fost menținută la ~0,4% din piața mondială de servicii digitale, ceea ce înseamnă că a crescut practic în tandem cu cererea globală.

Un aspect notabil este diversificarea serviciilor digitale: dacă inițial outsourcingul IT (dezvoltare de aplicații pentru terți) era predominant, acum companiile românești furnizează tot mai mult servicii cu valoare adăugată: soluții de cloud computing, inteligență artificială, cybersecurity, design de produse digitale, etc.

Această sofisticare sporită face ca exporturile de servicii IT să fie percepute ca un vector de inovație al economiei. În plus, mediul digital a permis firmelor mici să se afirme global: sunt exemple de startup-uri românești care vând software în toată lumea de la bun început.

Cu toate acestea, se menține și componenta de outsourcing clasic – multe multinaționale continuă să contracteze echipe din România pentru dezvoltare, datorită raportului bun calitate/preț al serviciilor de aici.

Piețe principale: Serviciile IT românești au o arie de desfacere globală, dar cele mai importante piețe sunt Statele Unite și Europa de Vest. De exemplu, SUA este cel mai mare client individual: în 2024, România a exportat servicii (preponderent IT și profesionale) de 3,4 miliarde $ către SUA, reprezentând peste 8% din totalul exporturilor de servicii ale țării.

Multe companii americane din Silicon Valley sau corporații globale folosesc echipe de dezvoltatori români pentru diverse proiecte. În Europa, Marea Britanie și Germania sunt alți clienți majori pentru software „Made in Romania”.

De altfel, centrele IT de la noi lucrează frecvent pentru firme britanice, germane, Olanda, Franța sau pentru sucursalele europene ale giganților tech. Modelul de livrare este de obicei remote (online), deci distanța geografică contează mai puțin – România exportă practic know-how și servicii prin internet.

Pe plan regional, România concurează cu țări ca Polonia, Ucraina sau Bulgaria în atragerea proiectelor de outsourcing IT, dar și cu India la scară globală. Faptul că suntem membri UE și avem forță de muncă bine pregătită și vorbitoare de limbi străine a facilitat accesul la clienții vest-europeni.

În concluzie, industria IT a devenit un atu economic major al României, aducând miliarde de euro anual în țară, și continuă să crească peste ritmul mediu al economiei. Aceasta nu doar îmbunătățește balanța comercială (exporturile de servicii pot compensa parțial deficitul de bunuri), dar și creează o imagine pozitivă a României ca centru tehnologic.

Agricultura și industria alimentară – cerealele domină exporturile agroalimentare

Agricultura are o contribuție tradițională la exporturile României, deși în termeni de valoare se situează sub industriile manufacturiere.

România dispune de terenuri agricole întinse și este un producător important de cereale în UE, fapt reflectat în structura exporturilor agroalimentare. Conform datelor oficiale, în 2022 România a exportat produse agroalimentare (agricole și alimentare, incluzând materii prime și alimente procesate) în valoare de aproximativ 11,9 miliarde de euro.

Totuși, importurile agroalimentare au fost și ele ridicate (13,2 mld. € în 2022), rezultând un deficit comercial de 1,28 mld. € pe acest segment – semn că deși exportăm mult grâu și porumb, importăm produse finite precum carne, fructe, lactate etc.

Produse exportate: Cerealele sunt „vedetele” exporturilor agricole românești. Țara noastră se află constant în topul UE la export de grâu și porumb. În 2022, grâul a fost al 7-lea produs ca valoare din exporturile totale (după produsele auto și combustibili), cu circa 1,96 miliarde € încasați, iar porumbul pe locul 8 cu 1,85 miliarde €. Practic, cerealele combinate au adus peste 3,8 miliarde € în 2022, constituind cea mai mare parte a exporturilor agroalimentare.

De asemenea, România exportă și alte produse vegetale: semințe oleaginoase (floarea-soarelui, rapiță – suntem un exportator major de semințe și ulei de floarea-soarelui în UE), orz, semințe de soia, etc.

La categoria produse procesate, un loc important îl ocupă uleiurile vegetale – de pildă, uleiul de floarea-soarelui produs local este exportat masiv, mai ales în contextul cererii crescute (după izbucnirea războiului din Ucraina, România a acoperit o parte din deficitul de ulei pe piața UE). Alte produse agroalimentare exportate includ: animale vii (ovine, bovine către Orientul Mijlociu), miere naturală (România fiind unul dintre producătorii mari din Europa), produse de panificație și morărit (făină, produse de patiserie către comunitățile de români din diaspora) și, într-o măsură mai mică, vinuri și băuturi (vinul românesc începe să câștige piețe externe).

Cu toate acestea, ponderea produselor cu valoare adăugată ridicată este redusă – exportăm mult materie primă agricolă (cereale brute) și relativ puține produse alimentare finite. Aceasta explică și de ce, în paralel, importăm alimente procesate scumpe (carne, lactate, fructe exotice etc.), generând deficit.

Evoluția recentă: Exporturile agricole ale României oscilează de la an la an în funcție de condițiile meteo și recolte. În anii cu producție agricolă bogată, ponderea alimentelor și produselor agricole în total exporturi depășește 8%, pe când în anii slabi poate scădea sub 7%.

De exemplu, 2021 a fost un an foarte bun agricol (ponderea cerealelor în exporturi a crescut), în timp ce 2022 a fost mai secetos în unele regiuni, reducând ușor volumele. Pe termen de 5-10 ani, trendul a fost totuși de creștere moderată a valorii exporturilor agro, ajutată și de prețurile mai mari la cereale pe plan mondial.

România a devenit principalul exportator de cereale din UE în anumite perioade recente – de pildă, în anul comercial 2022/2023 (iulie-iunie), s-a clasat pe locul 2 la grâu și pe locul 1 la porumb în UE.

Un factor excepțional a fost războiul din Ucraina (2022), care a perturbat fluxurile din regiune: cererea de cereale românești a crescut și prețurile au fost mai mari, ceea ce a sporit temporar încasările. Totuși, lipsa industriei alimentare dezvoltate limitează performanța pe termen lung – România încă exportă grâne ieftine și importă alimente scumpe, neavând o zootehnie și procesare pe măsură.

În viitor, o provocare rămâne adăugarea de valoare local (de ex. procesarea cerealelor în furaje, carne sau produse finite pentru export).

Piețe de export: Cerealele românești iau în principal drumul piețelor din Orientul Mijlociu și Nordul Africii, dar și al celor din Uniunea Europeană. Tradițional, mari cumpărători extra-UE de grâne românești sunt țări precum Egipt (unul din cei mai mari importatori de grâu la nivel global), Iordania, Arabia Saudită, Turcia și Algeria. Aceste destinații preferă grâul românesc datorită proximității geografice (cost de transport maritim relativ redus din portul Constanța) și calității acceptabile.

De exemplu, în sezonul 2022-2023, România a exportat aproape 5 milioane de tone de grâu către țări din afara UE. Porumbul românesc este de asemenea căutat în țări extra-UE pentru furaje. În interiorul UE, Italia și Spania importă cantități semnificative de porumb românesc pentru hrana animalelor (aceste țări au zootehnie intensivă și producție internă insuficientă de furaje). Belgia și Olanda au fost, de asemenea, printre destinațiile importante pentru grâul românesc, fiind hub-uri de tranzit către alte piețe.

Pe segmentul semințe oleaginoase și ulei, Turcia, India sau țări din UE (ex. Ungaria pentru floarea-soarelui) apar ca importatori. Animalele vii (ovine) merg mult către țările arabe din Golful Persic.

Sectorul agroalimentar al României este dominat de exportul cerealelor, unde suntem competitivi la volum, însă rămâne un paradox: deși suntem grânarul Europei la export, importăm masiv alimente procesate.

Creșterea valorii adăugate în acest sector (prin dezvoltarea industriei alimentare interne) ar putea îmbunătăți balanța comercială agro în viitor. Până atunci, însă, grâul și porumbul rămân „regii” exporturilor agricole, aducând valută importantă în țară și menținând România pe harta marilor exportatori agricoli.

Industria petrolieră și sectorul energetic – carburanți, gaze și electricitate

România are o tradiție îndelungată în industria petrolieră, fiind cândva unul dintre cei mai mari producători de petrol din Europa. Astăzi, producția internă de țiței și gaze a scăzut față de secolul trecut, însă țara noastră dispune încă de capacități importante de rafinare a petrolului și de producție de energie electrică, ceea ce face ca exporturile de produse energetice să conteze semnificativ în totalul exporturilor.

Produse exportate: Principalele categorii din acest sector sunt carburanții petrolieri rafinați (precum benzine, motorine, combustibil de avion) și energia electrică. În 2022, „Petroleum oils, excl. crude” – adică petrol prelucrat în rafinării – a fost de fapt produsul numărul 1 la export al României ca valoare individuală, cu circa 3,66 miliarde $ obținuți (aproximativ 3,5 miliarde €).

Aceasta reflectă activitatea marilor rafinării precum Petromidia (Rompetrol) și Petrobrazi (OMV Petrom), care procesează țiței (atât producție internă cât și importat) și exportă o parte din produse finite.

De altfel, în topul pe 2022 al exporturilor românești, carburanții auto apar pe locul 4, cu 3,49 miliarde €. Alături de carburanți, România a mai exportat și gaze naturale (în special în 2022, când criza energetică a făcut profitabil exportul de gaze de import care tranzitau România) – exporturile de gaze raportate de INS pentru 2022 au fost de 1,55 mld. € (locul 10 în top produse).

Energia electrică este un alt element notabil: România a fost exportator net de electricitate în 2022, valorificând excedentul de producție (mai ales din surse hidro și nuclear).

Exporturile de curent electric au adus circa 1,78 mld. € în 2022 (locul 9 în top). Combinat, sectorul energetic (carburanți + electricitate + gaze) a generat în 2022 aproximativ 6–7 miliarde € în exporturi, adică ~7–8% din totalul exporturilor de bunuri.

Pe lângă acestea, mai putem menționa și alte produse minerale exportate: cărbune (în cantități mai mici, de obicei lignit către țări vecine), bitum și produse petroliere speciale. Însă ponderea acestora e redusă comparativ cu petrolul rafinat. România nu mai exportă țiței brut semnificativ (dimpotrivă, importă pentru a-și alimenta rafinăriile), dar exportă produse finite rezultate din rafinare.

Evoluție și context: Exporturile de produse petroliere au fluctuat în funcție de conjunctura pieței energetice. Anul 2022 a fost unul excepțional, cu prețuri foarte ridicate la energie pe fondul războiului din Ucraina.

Astfel, valoric, exporturile de carburanți au fost record (3,5 mld. €). Acest nivel a fost peste media anilor precedenți – de exemplu, în 2020 cererea scăzută a redus exporturile petroliere.

În 2023, odată cu calmarea piețelor, ponderea produselor chimice și petroliere în exporturi a scăzut cu aproape 3 puncte procentuale față de 2022. Totuși, pe termen lung, România rămâne unul din puținele state din regiune cu capacitate mare de rafinare, deci își menține un rol de exportator de combustibili (alimentând și țări vecine fără rafinării).

La gaze naturale, România era tradițional importator net, însă statutul de țară de tranzit a generat situații când gazul importat (rusesc) a fost re-exportat mai departe (ex. către Ungaria), fiind contabilizat ca export de INS.

Volumele reale de gaz românesc exportat sunt mici, dar 2022 a făcut excepție prin volume mai mari livrate spre Ungaria și Moldova, în contextul nevoii regionale. La energia electrică, România alternează între exportator și importator net în funcție de an, însă 2022 a fost favorabil exportului (hidrocentralele și centrala nucleară Cernavodă au funcționat bine, iar consumul intern a stagnat). Astfel, s-au exportat peste 900 mil. € de energie către Ungaria și ~560 mil. € către Serbia în 2022, plus cantități mai mici spre toate țările vecine. Pe ultimii 5 ani, exporturile de electricitate au crescut ca valoare datorită prețurilor mari și integrării pieței regionale de energie.

Principalele piețe externe: Exporturile de produse petroliere românești merg preponderent către țări din proximitate. În 2022, cele mai mari destinații pentru carburanții produși în România au fost Bulgaria (cca 360 milioane €), Ucraina (~296 mil. €) și Ungaria (~259 mil. €).

Au urmat destinații precum Georgia (~255 mil.), Gibraltar (~222 mil.) și Israel (~210 mil.). Se remarcă prezența unor țări ca Gibraltar – un hub comercial de unde carburanții pot fi revânduți mai departe (fiind zonă de tranzit naval). Practic, rafinăriile românești aprovizionează și piețele din bazinul Mării Negre și Mediteranei de Est.

În privința gazelor naturale, situația e concentrată: aproape tot gazul exportat în 2022 a avut ca destinație Ungaria (1,25 mld. € din 1,55 mld. total), restul mergând către Ucraina (~126 mil. €) și Rep. Moldova (~69 mil. €). De fapt, Ungaria a importat masiv prin România, profitând de rutele de tranzit – acest gaz nu provenea neapărat din producția românească, ci mai curând a tranzitat România.

La energie electrică, principalele țări importatoare de curent românesc au fost Ungaria (peste 900 mil. € în 2022) și Serbia (~560 mil. €). România exportă electricitate către toți vecinii cu care are interconexiuni: Ungaria, Serbia, Bulgaria, Ucraina, Moldova. Exporturile variază în funcție de echilibrul producție/consum – de exemplu, seceta poate reduce exporturile (mai puțin hidroenergie), pe când un an ploios crește surplusul.

Sectorul energetic românesc contribuie substanțial la exporturi prin carburanții rafinați și electricitate. Deși România nu mai este un mare exportator de petrol brut, rafinăriile sale deservesc piața regională, iar interconexiunile la gaze și electricitate îi permit să valorifice surplusurile sau poziția geografică.

Viitorul ar putea aduce schimbări odată cu exploatarea zăcămintelor de gaze din Marea Neagră (ceea ce ar putea transforma România în exportator net de gaze) și cu tranziția energetică (export de energie verde). Pentru prezent însă, benzina, motorina și curentulelectric sunt principalele „exporturi energetice” ale țării.

Industria chimică și a maselor plastice – între oportunități și provocări

Industria chimică a României cuprinde producția de îngrășăminte chimice, produse petrochimice (materii prime pentru mase plastice, cauciuc sintetic), medicamente și produse farmaceutice, vopsele, lacuri, detergenți, cosmetice ș.a. Deși are o tradiție puternică (combinatele chimice dezvoltate în perioada industrializării socialiste), în prezent acest sector se confruntă cu provocări, iar contribuția sa la exporturi este mai modestă comparativ cu industriile auto sau IT.

Produse exportate: În sfera chimică, România exportă în principal: îngrășăminte chimice (fertilizatori pe bază de azot, fosfați – ex. uree, azotat de amoniu – produși la uzine precum Azomureș), materiale plastice și articole din plastic (rășini plastice, granule PVC, polietilenă, dar și produse finite din plastic – folii, ambalaje – fabricate de numeroase firme locale), cauciuc prelucrat și anvelope (de ex. anvelopele produse la fabrica Pirelli din România sunt în topul exporturilor auto, menționate anterior la 2,11 mld. €), farmaceutice și medicamente (România are câțiva producători de medicamente generice care exportă în regiune, de ex. Terapia Cluj, Antibiotice Iași), precum și produse chimice de uz industrial (sodă caustică, diverse substanțe chimice organice și anorganice).

De asemenea, se includ vopsele, adezivi, rășini produse în România și exportate în cantități mai mici. O categorie importantă care intră la chimice/petrochimice sunt materialele pentru mase plastice: combinatul Petrochimie Brazi (parte din OMV Petrom) produce polipropilenă destinată exportului, de exemplu.

În statistici, produsele chimice și masele plastice sunt adesea grupate; conform datelor pe grupe de mărfuri, această categorie avea o pondere în jur de 5-6% din exporturile totale în anii recenți. 2023 a adus un impuls temporar pentru petrochimie datorită cererii crescute din Ucraina: exporturile românești de produse chimice au înregistrat un avans remarcabil, pe fondul livrărilor de materiale petrochimice necesare Ucrainei (probabil bitum pentru construcții, îngrășăminte, mase plastice).

Însă în 2024, odată cu stabilizarea pieței, ponderea chimicalelor în exporturi a scăzut din nou cu ~3 puncte procentuale față de anul anterior.

Evoluție și dificultăți: În ultimul deceniu, industria chimică românească nu a avut creșteri spectaculoase ale exporturilor, ba din contră, s-a confruntat cu probleme structurale.

Multe combinate chimice mari fie s-au închis, fie funcționează la capacitate redusă (ex: combinatul de îngrășăminte Azomureș a fost oprit temporar în 2022 din cauza prețului ridicat la gaze – materie primă esențială). Drept urmare, România a ajuns să importe cantități mari de produse chimice (materii prime și finite), având un deficit comercial cronic pe acest segment: importurile de produse chimice și plastice depășesc exporturile cu aprox. 10 puncte procentuale din total comerț.

Cu alte cuvinte, exportăm mai puțin și importăm mult (chimicale, farmaceutice), ceea ce face ca industria chimică internă să nu acopere cererea. Din această cauză, ponderile metalurgiei și chimiei în total exporturi s-au redus în ultimii ani, mai ales după scumpirea energiei care a lovit puternic aceste industrii energofage. De exemplu, combinatul de aluminiu Alro a redus producția, Azomureș (îngrășăminte) a fost oprit – toate duc la scăderea volumului exportat. În 2017-2018 exporturile de îngrășăminte erau substanțiale, însă în 2022-2023 au scăzut drastic după oprirea Azomureș.

Segmentul farmaceutic exportă constant, dar la scară mică (România exportă medicamente de vreo 0,5 mld. €/an, mult sub importuri). Per total, industria chimică românească se zbate între oportunități și provocări: există capacități și tradiție, dar costurile mari (energie, gaze) și concurența globală fac dificilă creșterea competitivității.

Piețe de export: Pentru puținele sub-segmente chimice la care România excelează, principalele piețe sunt în Europa. De exemplu, înainte de oprire, îngrășămintele românești se exportau către Ungaria, Serbia, Bulgaria și alte țări agricole din zonă.

Materialele plastice produse local (granule, polimeri) merg în mare parte tot către țări UE vecine (Ungaria, Polonia) unde sunt procesați în fabrici de mase plastice.

Produsele farmaceutice românești găsesc piețe în țările din Balcani, CSI (ex. Antibiotice Iași exporta în Rusia, dar situația actuală a afectat aceste fluxuri) și ceva în UE pe segmentul genericelor (Polonia, Ungaria).

Cauciucul și articolele din cauciuc (în special anvelopele Pirelli) sunt parte a lanțului auto, deci aceleași piețe vest-europene (Germania, Italia, Franța) preiau exporturile.

Un caz special în 2023 a fost exportul de bitum și produse petrochimice către Ucraina, menționat în analiza AmCham, pe fondul reconstrucției infrastructurii de acolo – Ucraina a devenit un importator neașteptat de chimicale din România.

În ansamblu, industria chimică a României nu se numără printre campionii exporturilor, însă rămâne un domeniu cu potențial. Redresarea sa ar putea reduce dependența de importuri și ar crește exporturile – de exemplu, repornirea capacităților de îngrășăminte (cândva România exporta masiv azotat de amoniu), dezvoltarea de produse chimice fine sau extinderea producției de mase plastice biodegradabile ar putea spori competitivitatea.

Până atunci, însă, exporturile chimice românești se mențin la câteva miliarde de euro anual, insuficiente pentru a acoperi importurile, ceea ce face ca balanța sectorului să fie puternic deficitară.

Industria metalurgică – oțel și metal prelucrat pe piețe externe

Industria metalurgică (metalurgia fierului și neferoasă) a fost odată un pilon al economiei românești, însă astăzi rolul său s-a diminuat în termeni de export. Totuși, exporturile de metale comune și articole din metal contribuie în continuare la comerțul extern, România având câțiva mari producători în domeniu.

Produse exportate: Aici intră în principal oțelul și produsele siderurgice (tablă, țagle, profile laminate) produse de combinate precum Liberty Galați (fosta Sidex, cel mai mare combinat siderurgic din țară) sau COS Târgoviște (pentru produse lungi din oțel, însă aflat în reorganizare), aluminiul primar și aliajele de aluminiu (fabricate de Alro Slatina, unul dintre cei mai mari producători de aluminiu din Europa), precum și produse metalice prelucrate (țevărie, cabluri din oțel, șuruburi și piese metalice produse de numeroase firme mai mici).

De asemenea, sunt exportate și metale neferoase precum cupru rafinat (produs la fabrica din Zlatna până acum câțiva ani), zinc și plumb (producție redusă intern, ceva export din reciclare), dar volumele acestora sunt modeste.

În statisticile comerciale, metalele și articolele metalice sunt incluse la categoria „materiale prelucrate după materii prime”. În anii recenți, această categorie (care cuprinde metalurgia, industria lemnului, textilele etc. la un loc) avea o pondere în jur de 28-30% din exporturi.

Însă o bună parte o reprezintă mașini și auto deja discutate. Strict pe metalurgie, estimările plasează exporturile de metale și produse metalice ale României la câteva miliarde de euro anual (poate 3-4 mld. €). De exemplu, combinatul Galați (Liberty Steel) produce câteva milioane de tone de oțel pe an, din care o parte este exportată în UE; la prețurile recente ale oțelului, exporturile sale ar valora peste 1 miliard €.

Alro Slatina exportă majoritatea producției sale de aluminiu (peste 80%), ceea ce în 2021 îi aducea ~500 milioane € din export. Pe 2022-2023, Alro a redus drastic producția (din cauza prețurilor la energie), deci și exporturile sale au scăzut. Astfel, industria metalurgică a fost și ea lovită de criza energetică – costurile mari la energie au forțat combinatele să reducă producția, scăzând implicit ponderea metalelor în exporturi.

Evoluție: În ultimii 5-10 ani, sectorul metalurgic românesc a trecut prin schimbări de proprietate și restructurări. Exporturile de oțel au depins mult de Sidex Galați (când era deținut de ArcelorMittal exporta masiv în UE). După preluarea de Liberty (2019), producția a scăzut ușor.

La aluminiu, Alro a avut perioade bune de export (când prețurile erau mari și energie ieftină) și perioade de reducere (în 2022 a oprit 60% din capacitate). La metale neferoase mai mici, combinatul de cupru s-a închis, deci exporturile de cupru rafinat au dispărut, fiind înlocuite de importuri.

Per total, exporturile metalurgice au scăzut ca pondere. În 2019, produsele metalice reprezentau o parte semnificativă, dar în 2022-2023 ponderea lor s-a redus odată cu contracția producției interne. Un exemplu: exporturile de aluminiu (bare, lingouri) au scăzut odată cu tăierea producției Alro, punând România în situația de a importa aluminiu pentru necesar intern.

Piețe de export: Tradițional, țările UE sunt principalii clienți pentru metalurgia românească, datorită proximității și integrării pieței siderurgice europene. Italia și Germania au fost mari importatori de produse plate de oțel de la Galați, folosite în industria auto și construcții.

Turcia este un alt cumpărător relevant de metal românesc (de exemplu, fier vechi românesc și chiar produse laminate au mers către Turcia, care are o industrie oțelărie uriașă și importă materie primă).

Ungaria și Bulgaria cumpără de la combinatul Galați diverse produse plate sau de la fabrici mai mici. Exporturile de aluminiu de la Alro se duc preponderent în UE (Germania, Franța) pentru industria auto și aeronautică, precum și în Statele Unite (Alro a avut contracte de livrare lingouri de aluminiu pe piața americană).

Produsele metalice prelucrate (de ex. cabluri de oțel, șuruburi, rulmenți) fabricate în România sunt adesea exportate tot în UE, integrându-se în lanțurile industriale ale țărilor dezvoltate. Un aspect interesant: România exportă și echipamente metalurgice recondiționate sau piese de schimb, având câteva companii de nișă care vând componente de oțelării peste hotare.

Deși astăzi ponderea metalelor în exporturi e mai mică, industria metalurgică rămâne importantă regional. O eventuală repornire la capacitate a combinatelor și investițiile în tehnologii verzi (ex. producția de oțel cu hidrogen) ar putea readuce România în prim-planul exportatorilor de metale. Până atunci, oțelul și aluminiul românesc își mențin prezența pe piețele externe, însă mai estompat față de acum 10-15 ani.

Industria textilelor, confecțiilor și încălțămintei – declinul unei foste campioane

Industria ușoară – cuprinzând textilele, confecțiile, tricotajele, încălțămintea și marochinăria – a fost în anii ’90 și 2000 unul dintre principalii exportatori ai României. Țara noastră era renumită pentru atelierele și fabricile sale care lucrau în sistem lohn pentru branduri vestice, exportând masiv îmbrăcăminte și încălțăminte.

Însă, în ultimul deceniu, această industrie a intrat într-un declin continuu, pe fondul costurilor crescânde și al competiției globale.

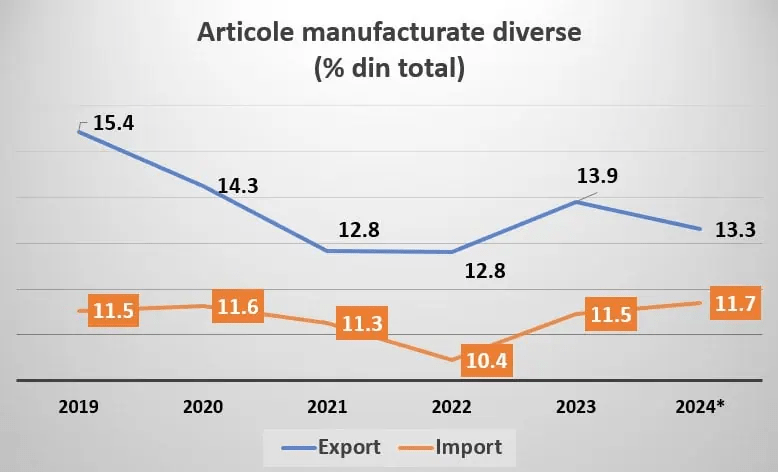

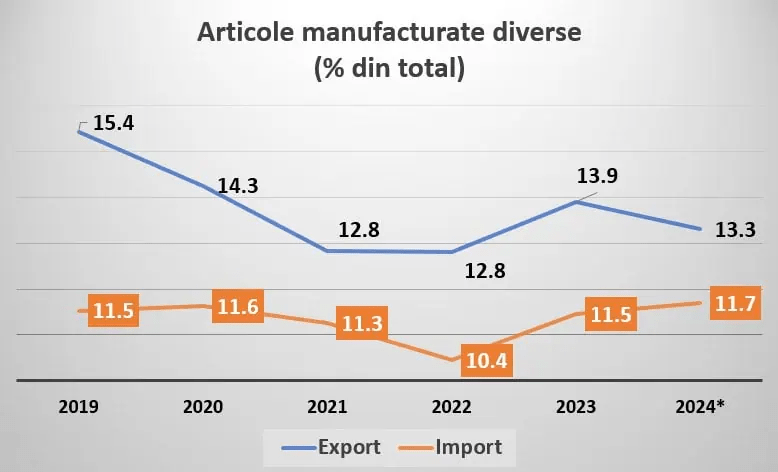

Figura 1: Evoluția ponderii industriei ușoare în totalul exporturilor României (articole manufacturate diverse – în principal confecții, textile, încălțăminte). Se observă scăderea de la ~15% din exporturi în 2019 la ~13% în 2024, pe fondul reducerii producției interne și creșterii importurilor (sursa: cursdeguvernare.ro).

Produse exportate: Chiar și în declin, industria textilă și de confecții mai aduce câteva miliarde de euro anual din exporturi. România exportă în continuare îmbrăcăminte (rochii, costume, pantaloni, cămăși etc.), articole textile (lenjerii, textile de casă) și încălțăminte, majoritatea realizate în fabrici care lucrează pentru mărcile străine. Principala formă este lohn-ul – materialele și designul vin din străinătate, sunt asamblate în România și apoi expediate produsul finit către clientul extern.

Astfel, valoarea adăugată locală este relativ mică, dar exportul contabilizat este întregul produs finit. Printre produsele de top se numără: confecții din țesături (textile) pentru femei și bărbați, tricotaje (pulovere, t-shirts), lenjerie, încălțăminte din piele.

De asemenea, România a devenit un centru de producție pentru articole de marochinărie (genți, accesorii de piele) pentru branduri de lux – aceste produse sunt apoi exportate sub brandul respectiv. În 2022, categoria „textile, confecții, pielărie, încălțăminte” figurează în lista principalelor produse exportate ale României, însă cu valori mult mai mici decât liderii (textilele nu mai intră în top 10 produse individual).

Totuși, cumulate, textilele și încălțămintea aduc probabil în jur de 3 miliarde € export anual (estimare). De exemplu, exporturile de încălțăminte românească erau ~1 mld. € la mijlocul anilor 2010, dar au scăzut ulterior.

Confecțiile erau ~2-3 mld. €. Date precise recente: cele mai mari 5 piețe pentru confecții textile românești au fost Italia, Germania, Franța, UK, Olanda – semn că aceste țări absorb majoritatea producției noastre de profil.

Evoluția ultimilor ani: Industria ușoară își continuă scăderea – aceasta este concluzia evidențiată de analiști. Ponderea articolelor manufacturate diverse (categoria ce include textilele și încălțămintea) în exporturile României a scăzut de la peste 15% în anii 2000 la aproximativ 12-13% în ultimii ani. Motivul principal este creșterea costurilor salariale din România, care au erodat avantajul competitiv al producătorilor locali față de țări cu forță de muncă mai ieftină (Asia, dar și vecinii non-UE).

Sursa: CursDeGuvernare.ro

Pe măsură ce salariile au crescut, multe fabrici de confecții s-au închis sau s-au mutat producția în țări mai ieftine. În paralel, importurile de haine și încălțăminte au crescut puternic (românii cumpără tot mai multe articole produse în Asia), contribuind la reducerea netă a contribuției acestui sector la exporturi.

Datele arată că în timp ce exporturile de confecții scad, importurile cresc – semn al pierderii de competitivitate. În ultimii 5 ani, mai multe mărci italiene și-au retras comenzile din România, orientându-se spre Africa de Nord sau Asia, iar multe fabrici mici locale au dat faliment.

Pandemia COVID-19 a pus și ea presiune (lipsa comenzilor în 2020), determinând unii producători să nu-și mai revină. Chiar și așa, există încă clustere importante de producție la nivel regional (de ex. zona Făgăraș-Brașov pentru confecții, zona Oradea pentru încălțăminte etc.), dar volumul total exportat e în declin lent, nu dramatic, ceea ce indică o repliere a industriei către produse de nișă sau calitate superioară.

Piețe de export: Țările de destinație pentru textilele și confecțiile românești au rămas în principal statele vest-europene. Italia a fost și este principalul partener – datorită modelului lohn, multe case de modă italiene au fabricat în România de-a lungul anilor.

Chiar și acum, Italia e destinatarul nr. 1 al exporturilor de textile și îmbrăcăminte românești, adesea pentru a fi apoi reexportate ca produse „Made in Italy” după finisaje.

Germania este al doilea mare client, cumpărând atât confecții cât și încălțăminte (inclusiv pentru retaileri germani care își produceau colecțiile în România). Franța, Marea Britanie, Spania, Olanda sunt și ele în top, corespunzând brandurilor care au producție externalizată la noi. Practic, aproape toată producția de profil pleacă în UE.

Puține firme românești și-au construit branduri proprii puternice internațional – deci exportăm preponderent sub eticheta altora. Merită menționat că România exportă și textile tehnice (ex: țesături industriale, cabluri textile) către piețe de nișă și că există un segment emergent de designeri români care încep să exporte creații proprii, însă volumele sunt mici deocamdată.

Industria textilă și de confecții care odinioară domina topurile de export ale României (în anii 2000 reprezenta ~25% din exporturi) s-a diminuat considerabil. Ea încă aduce venituri din export, dar trendul este descrescător. Creșterea productivității și orientarea către produse mai scumpe, de calitate, ar fi calea de supraviețuire – altfel, competiția globală pe preț va continua să erodeze acest sector în România.

Industria lemnului și a mobilei – mobilierul românesc cucerește piețele externe

Industria mobilei și prelucrarea lemnului este un sector la intersecția dintre resurse naturale (lemn) și manufactură cu valoare adăugată. România, având încă resurse forestiere importante și o tradiție în prelucrarea lemnului, a dezvoltat o puternică industrie de mobilă orientată spre export. De altfel, mobilierul este unul dintre produsele „ambasador” ale României pe piețele externe, recunoscut pentru raportul calitate-preț foarte bun.

Produse exportate: Categoria principală o constituie mobilierul de lemn pentru casă și birou – mese, scaune, canapele, dulapuri, bucătării modulare etc. Producătorii români (de la fabrici mari la ateliere mai mici) realizează mobilă atât sub branduri proprii, cât și ca furnizori pentru retaileri globali.

Un exemplu notoriu este implicarea masivă a fabricilor românești în lanțul de aprovizionare al gigantului IKEA – o bună parte din mobilierul vândut de IKEA la nivel mondial este fabricat în România. Pe lângă mobilă, România exportă și produse din lemn precum: panouri din lemn stratificat, placaj, parchet și alte elemente pentru construcții, cherestea (lemn tăiat, semifabricat – deși există controverse privind exportul de buștean brut, în general se exportă lemn prelucrat primar).

Dar ca valoare, mobilierul finit aduce cei mai mulți bani. În 2022, exporturile de mobilă au atins 2,6 miliarde €, în creștere cu 17% față de 2021, conform Asociației Producătorilor de Mobilă din România.

Practic, ~90% din producția de mobilă a țării este destinată exportului. Această industrie contribuie cu ~2,5% din PIB și angajează zeci de mii de oameni, fiind un sector economic important. Pe lângă mobila de lemn, România mai exportă și mobilier tapițat (canapele, fotolii – de ex. compania Italsofa / Natuzzi are fabrică la Baia Mare) și saltele.

Evoluție: Industria mobilei a avut o evoluție pozitivă în ultimul deceniu, crescând constant în ciuda unor obstacole (prețuri crescânde la lemn, concurență globală). În fiecare an, exporturile de mobilă românească au atins noi recorduri, cu excepția anului 2020 când pandemia a încetinit temporar vânzările internaționale.

După acel recul, în 2021-2022 s-a înregistrat o revenire puternică, cu creșteri de două cifre.

De exemplu, +17% creștere în 2022 față de 2021, semn că cererea externă de mobilă a revenit puternic.

România s-a menținut astfel în top 10 exportatori mondiali de mobilă (la un moment dat, în 2018, era pe locul 8 global la mobilier din lemn). Industria a evoluat de la simpla tăiere a lemnului la fabricarea de produse finite cu design atrăgător. Totodată, firmele românești au început să participe la târguri internaționale de mobilă (Milano, Koln etc.) și să obțină premii, crescând vizibilitatea.

Provocările rămân: accesul sustenabil la materia primă (lemn) – există discuții privind limitarea exportului de buștean brut pentru a încuraja prelucrarea locală. De asemenea, competiția din partea țărilor cu costuri mai mici (ex. mobilier ieftin din Asia) impune României să mizeze pe calitate. Până acum, producătorii au reușit să fie competitivi în segmentul mediu și chiar premium (unele firme produc mobilă de lux, de exemplu pentru hoteluri internaționale).

Piețe de export: Europa Occidentală este destinația principală pentru mobila „Made in Romania”. Germania ocupă primul loc între țările importatoare, cu peste 440 milioane € în 2022 (circa 17% din exporturile de mobilă). Mobilierul românesc este prezent în magazinele de mobilă germane și apreciat pentru calitate.

Franța și Italia urmează în top, Vestul Europei absorbind cea mai mare parte a produselor de mobilier românești. Alte piețe importante sunt Marea Britanie, Olanda, Spania și țările nordice.

De asemenea, s-au deschis oportunități pe piețe mai îndepărtate: Statele Unite – exporturile de mobilă românească în SUA au atins un maxim de ~97 milioane € în 2022, fiind cel mai bun an de până acum pe această relație, semn că producătorii români pătrund și pe piața nord-americană.

Mobilierul românesc ajunge și în Orientul Mijlociu sau Asia în proiecte punctuale (ex. mobilier customizat pentru hoteluri de lux). Per total însă, UE reprezintă peste 85% din exporturile de mobilă ale României, ceea ce reflectă avantajul proximității geografice și al standardelor comune.

Industria mobilei este una dintre poveștile de succes ale exporturilor românești. Reușește să combine resursa locală (lemnul) cu măiestria și designul, producând obiecte apreciate în lume. Cu strategii de sustenabilitate (replantări, certificări FSC) și cu promovare inteligentă, acest sector are potențial de creștere în continuare.

Mobilierul „Fabricat în România” și-a câștigat un loc stabil pe piețele internaționale, contribuind pozitiv la balanța comercială (industria mobilei este printre puținele cu excedent comercial, exportând mult mai mult decât se importă pe acest segment).

Putem observa că economia României se bazează pe un set divers de industrii exportatoare, de la autocamioane și componente auto la servicii IT intangibile, de la grâne brute la mobilă finisată. Cele mai mari volume de export provin din sfera manufacturieră (auto, echipamente, mobilă), urmate de servicii moderne (IT) și resurse/agro (cereale, combustibili).

În ultimii 5-10 ani, structura exporturilor a evoluat: a crescut ponderea sectoarelor high-tech (IT), s-a menținut dominanța celor auto, în timp ce industrii tradiționale precum confecțiile au scăzut. Principalii parteneri comerciali rămân țările UE – în special Germania și Italia, care împreună absorb circa o treime din exporturile românești – alături de piețe globale specifice pentru anumite produse (SUA pentru servicii IT, Egipt pentru grâu ș.a.).

Diversificarea și creșterea valorii adăugate a exporturilor sunt obiective-cheie pe mai departe, pentru ca România să își consolideze poziția de exportator competitiv.

Din fericire, datele recente (2023-2024) arată o reziliență a principalelor industrii exportatoare în fața provocărilor (pandemie, crize) și indică faptul că economia românească a devenit mai adaptabilă și mai orientată spre piețele globale.

Continuând pe această direcție, cu susținere pentru sectoarele de vârf și cu investiții în ramurile în dificultate, România își poate valorifica și mai bine potențialul exportator, spre beneficiul întregii economii.

Surse citate:

Institutul Național de Statistică (INS) – Comunicate și baze de date privind comerțul internațional al României.

Digi24.ro – știre din 12.07.2024 privind evoluția exporturilor și structura pe mărfuri.

Actualdecluj.ro – articol din apr. 2023 cu top produse de export 2022 (analiză Economedia cu date INS).

Economica.net – articol dec. 2024 cu declarații oficiale despre ținta de 100 mld. € exporturi și rolul industriei auto.

Economica.net – analiza exporturilor digitale (servicii IT) ale României, dec. 2024.

Cursdeguvernare.ro – analiză feb. 2025 privind schimbarea structurii exporturilor în ultimii ani.

Ziarul Financiar – date APMR despre exporturile de mobilă în 2022.

AmCham/Cursdeguvernare – comunicat iul. 2025 despre exporturile de servicii ale României către SUA.

Observatory of Economic Complexity (OEC) / World Bank WITS – date despre top exporturi pe produse (2022, HS6).